Как стейблкоины вытесняют традиционные банки

Введение

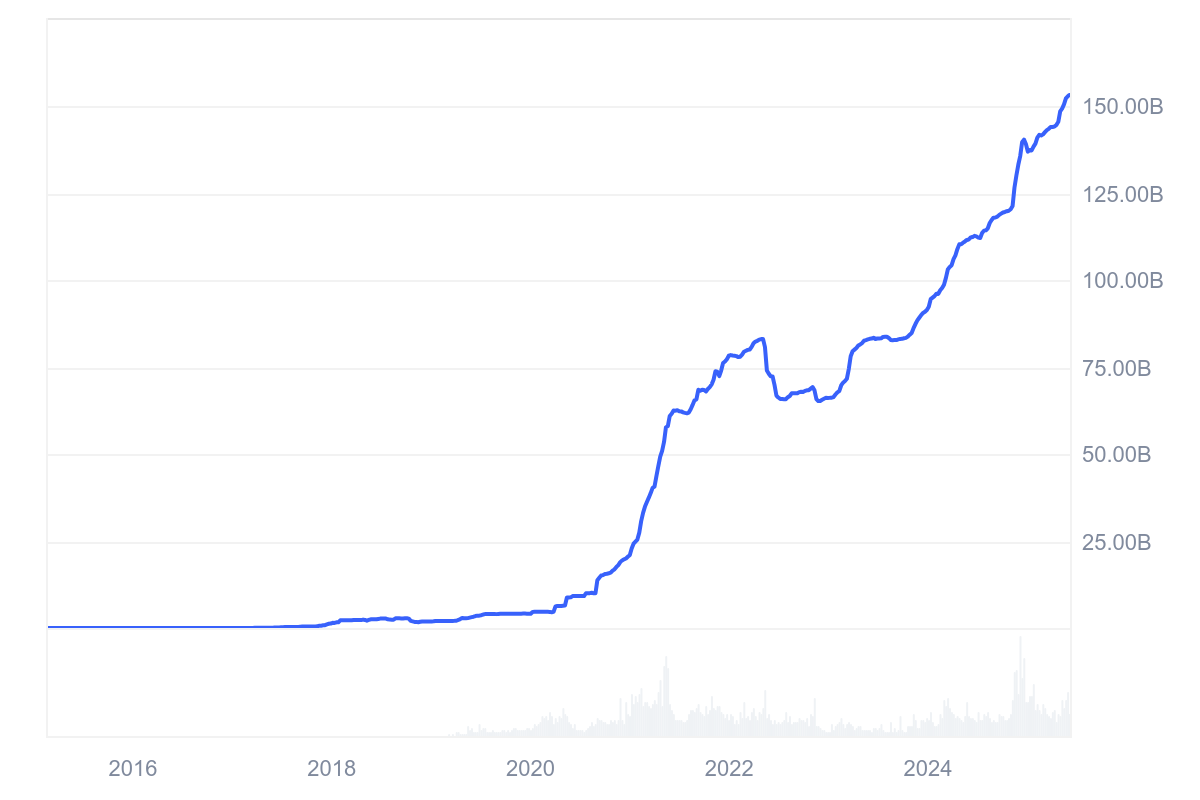

К началу лета 2025 года совокупная капитализация стейблкоинов превысила отметку в $250 млрд. Это доказывает, что «стейблкоины» перестают быть нишевым инструментом для криптотрейдеров и становятся полноценной альтернативой традиционному банкингу. Стейблкоины - это криптовалюты, обменный курс которых привязан к доллару, евро или другому активу. Они сочетают свойства цифровых денег и стабильности фиата, предоставляя пользователям возможность быстро и дешево переводить средства, а также участвовать в новом финансовом экосистеме.

В этой статье я хочу рассказать о том, как стейблкоины эволюционировали, какие преимущества они дают современным пользователям и инвесторам, а также какие новые риски и вызовы возникают при их широком распространении. Затрону тему об интеграции стейблкоинов в платежные системы и DeFi-протоколы, о возможностях получать доход на базе «стабильных монет» и о том, почему традиционные банки вынуждены учитывать их растущую роль.

Эволюция стейблкоинов

Изначально стейблкоины, такие как Tether (USDT), были созданы главным образом для криптотрейдеров. Их задача состояла в фиксации прибыли при торговле биткоинами и альткоинами, а также в обеспечении быстрой смены блокчейнов в арбитражных операциях. Они стали своего рода «цифровым долларом» внутри крипторынка, особенно в период, когда банки не хотели сотрудничать с криптобиржами, а прямой обмен криптовалют на фиат затруднялся.

Однако уже к 2024-2025 гг. ситуация начала меняться. По данным исследователей Visa и Allium Labs, из $2,2 трлн транзакций со стейблкоинами только $149 млн были «органическими» платежами (не связанными с трейдингом).

«Это говорит о том, что стейблкоины все еще находятся на зачаточном этапе своей эволюции как платежного инструмента», - заявил тогда региональный менеджер Airwallex Пранав Суд.

Тем не менее постепенно их преимущества становились очевидными для широкого круга пользователей:

- Скорость и низкие комиссии. Международные платежи со стейблкоинами выполняются гораздо быстрее и обходятся дешевле, чем стандартные банковские переводы.

- Круглосуточный доступ. Операции можно проводить в любое время, без выходных и задержек банков.

- Независимость от ограничений. Стейблкоины позволяют совершать платежи в условиях валютных или иных регуляторных ограничений в традиционных финансовых системах.

- Финансовая инклюзия. «Стабильные монеты» открыли доступ к международным платежам людям без банковских счетов или в регионах с плохой банковской инфраструктурой.

Рост сектора децентрализованных финансов (DeFi) с 2020 года оказал дополнительный стимул развитию стейблкоинов. Токены DAI, USDC и USDT стали своего рода «топливом» DeFi-протоколов: их используют для кредитования, заимствования, обеспечения ликвидности и получения доходности. Это создало устойчивый спрос на стейблкоины и ускорило рост их капитализации, поскольку в экосистемах DeFi пользователи жаждут стабильного средства для операций.

Применение и новые финансовые продукты

Со временем применение стейблкоинов вышло за рамки криптотрейдинга и стало частью реальных финансовых операций.

Аналитики отмечают, что к 2025 году стейблкоины всё активнее используются для повседневных платежей: компании вроде Meta изучают их интеграцию на свои платформы, а в криптоиндустрии растет число тех, кто использует USDT и USDC исключительно для бизнеса и личных транзакций.

Это означает, что крупные игроки начинают рассматривать стейблкоины не просто как средства для биржевой торговли, а как реальные платежные инструменты.

Одновременно с этим стейблкоины укореняются в экосистеме DeFi. За счет постоянного роста числа пользователей децентрализованных приложений наблюдается высокий спрос на стейблкоины для кредитования и инвестиций. Например, в мае 2025 года совокупный объем операций по кредитным протоколам DeFi превзошел объемы децентрализованных бирж (DEX). Это произошло потому, что по мере увеличения конкуренции и риска непостоянных убытков (impermanent loss) «пулы ликвидности» DEX теряют привлекательность, а простое кредитование криптовалют через лендинговые протоколы становится более стабильным источником дохода. В результате стейблкоины используются не только как средство платежа, но и как инструмент активного участия в финансовом обороте: децентрализованные кредитные платформы, алгоритмические протоколы доходности и другие инновационные сервисы получают основу в виде «стабильных» монет.

Еще одним новым направлением стали стейблкоины, обеспеченные реальными активами. Яркий пример - токенизированное золото. Токен Tether Gold (XAUt) представляет одну тройскую унцию физического золота в швейцарском хранилище; его капитализация в июле 2025 превысила $830 млн. Такие токены предлагают все преимущества цифровых активов:

- Делимость - одна унция делится на мелкие фракции);

- Удобство хранения и переноса - отсутствие необходимости физической транспортировки золота);

- Круглосуточная торговля на криптобиржах и отсутствие комиссий за хранение (в отличие от хранения фиата или слитков);

Как отмечают эксперты, привлекательность токенов на базе золота заключается в том, что они «демократизируют доступ к этому классу активов, делая его более удобным, ликвидным и доступным каждому».

Инвестиционные возможности и риски

За последние годы стейблкоины превратились не только в среду для денежных переводов, но и в полноценные инвестиционные инструменты. Многие из них позволяют получать доходность выше традиционных банковских вкладов.

«Если, например, EURT является простым аналогом евро, то стейблкоин USDY (Ondo US Dollar Yield) обладает встроенным механизмом доходности более 4% годовых.

На централизованных криптобиржах даже простые гибкие депозиты в USDT могут приносить до 7% годовых - тогда как по депозитам в долларах традиционных банков в развивающихся странах обычно не более 1%, а в США, по данным на июнь 2025 года в среднем около 0,4%, хотя отдельные предложения могут достигать до 5% годовых. Это позволяет инвесторам вкладывать средства, например, в стейблкоины как альтернативу низкодоходному банковскому депозиту или использовать их в качестве залога для получения дополнительной прибыли в DeFi.

Помимо этого, экосистема стейблкоинов предлагает гибкие инструменты: децентрализованные биржи (DEX) и лендинговые платформы позволяют получать пассивный доход. Однако важно понимать, что более высокая доходность всегда связана с повышенными рисками. Как справедливо заметили аналитики:

Разница доходности между стейблкоинами и банковскими депозитами «- это не «бесплатный завтрак», а плата за риск». В высокорискованных смарт-контрактах могут обнаруживаться уязвимости, а небрежность или недобросовестность разработчиков может привести к потерям.

Кроме того, порог входа в мир DeFi заметно выше: покупка и обмен стейблкоинов требуют технической подготовки и понимания особенностей блокчейнов, тогда как банковский вклад можно открыть в несколько кликов.

Наконец, стоит учитывать нюансы хранения стейблкоинов. В отличие от банковских счетов, где за сохранность средств отвечает финансовое учреждение и гарантии государства, криптовалюты требуют самостоятельного управления ключами. Как говорится в индустрии:

«Не ваши ключи - не ваши монеты.»

Термин self-custody (некастодиальный кошелек) подчёркивает: «только ты несёшь ответственность за свои активы». Некастодиальные кошельки дают полный контроль и высокую приватность, но требуют аккуратности - потеря приватного ключа или seed-фразы означает безвозвратную потерю всех средств. Поэтому при работе со стейблкоинами пользователи должны быть внимательны к безопасности: хранить секретные ключи в надёжном месте, проверять адреса и контракты, и выбирать проверенные сервисы.

Заключение

Стейблкоины уже превратились из технической новинки для криптоэнтузиастов в важную часть современной финансовой системы. Они предлагают новый подход к управлению финансами: мгновенные международные платежи, круглосуточный доступ, инструмент для инвестиций и хранения стоимости в условиях инфляции. С одной стороны, это серьёзное конкурентное давление на традиционные банки, которым приходится адаптировать сервисы и искать своё место в век цифровых активов. С другой стороны, стейблкоины по-прежнему несут риски - технологические, регулятивные и связанные с хранением.

- Как традиционные банки смогут адаптировать свои услуги под конкуренцию стейблкоинов и DeFi?

- Смогут ли регуляторы обеспечить стабильность и защиту пользователей при массовом применении стейблкоинов?

Ответы на эти вопросы определят, насколько стейблкоины «вытеснят» традиционные банки и как быстро это произойдет. При любом сценарии очевидно: мы наблюдаем начало новой эры в финансах, где стабильные криптовалюты играют ключевую роль.

Comments ()